合併與收購(MA) -公司估值方法 (Part 1)

美銀美林集團(Bank of America Merrill Lynch)是美國銀行旗下企業與投資銀行業務部門。它在資本市場提供收購與兼併、股權與債務等服務,以及借貸、信託、風險管理、諮詢、清償力與支付力管理等。它是透過2009年1月美國銀行收購美林證券,整合雙方公司與投資銀行業務而組成的新部門。

這場驚天動地的併購案使得美國銀行以500億美金收購了擁有94年歷史、且為全球最大資產管理公司的美林銀行(Merrill Lynch)。

但使我們想知道的是,這個500億是怎麼估出來的呢?美國銀行如何知道該花多少錢來買另外一家公司?

這就是收購方(買家)進行收購之前會對一家公司進行估值,知道這家公司值多少錢,透過預測未來自由現金流(Free Cash Flow)的方式,並利用折價率(Discount rate),來估算現在這個時間點這家公司的價值是多少。

此篇文章將會深入淺出的一起探究投資銀行究竟是怎麼估值的喔😃

在開始之前,首先我們應該有一個基本的概念:公司的價值即為它所擁有的資產,也就是:

VALUE OF ASSETS =DEBT + EQUITY

OR

Assets = D + E

今天我買了一家公司,我不僅得到了她所有的股票(權益),我也同時承擔了他的所有債務(債券跟貸款)。購買公司股權意味著我實際上獲得了該公司的所有權:如果我購買公司股權的50%,則我擁有該公司50%的股權。 承擔一家公司的債務意味著我承諾向該公司的貸方償還前任所有者的欠款。

債務價值的計算較單純:即債務的市場價值(Market Value)等於債務的賬面價值(Book Value)。 (除非債務進行交易並因此具有真實的“市場價值”。但是,此信息很難獲得,因此使用賬面價值是安全的。)找出股權(Equity)的市場價值比較棘手,這邊開始就是估值工具開始發揮作用的時候了。

四種最常見的估值工具:

一、

Discounted Cash Flow (DCF Analysis) -現金流量折現法

二、 Multiple method

三、 Market valuation

四、

Comparable transactions method

在了解估值工具之前,我們必須先了解一些基本的會計概念。

財務四大報表

一、資產負債表 (Balance sheet)

在財務會計中,資產負債表或財務狀況表是個人或組織的財務餘額的摘要,無論是個人獨資企業,商業合夥企業,公司,私人有限公司還是其他組織(如政府) — 營利實體。資產負債表利用會計平衡原則,將合乎會計原則的資產、負債、股東權益交易科目分為「資產」和「負債及股東權益」兩大區塊,在經過分錄、轉帳、分類帳、試算、調整等等會計程序後,以特定日期的靜態企業情況為基準,濃縮成一張報表。其報表功用除了企業內部除錯、經營方向、防止弊端外,也可讓所有閱讀者於最短時間了解企業經營狀況。

要記住的最重要方程式:

資產(A)=負債(L)+股東權益(SE)

資產負債表即建構在此方程式的基礎之上。

二、損益表(Income statement)

主要計算及顯示公司的盈利狀況。合夥經營和有限公司的損益表中會在計算公司淨盈利後加入分配帳(appropriation account),以顯示公司如何分發盈利。

三、現金流量表(Statement of Cash Flows)

現金流量表的出現,主要是要反映出資產負債表中各個項目對現金流量的影響,並根據其用途劃分為經營、投資及融資三個活動分類。現金流量表可用於分析一家機構在短期內有沒有足夠現金去應付開銷。

對現金流量表有興趣的人士包括:

· 需要知道公司能否繳費薪金及即時支出的會計員工。

· 出借人(債權人)想知道公司償還能力的人。

· 想判斷公司是否財政穩建的投資者。

· 需知道公司能否給予賠償的僱員或立契約者。

四、權益變動表(Statement of Retained Earnings)

所有者權益變動表 (又稱:股東權益變動表)是指反映構成所有者權益的各組成部分當期的增減變動情況的報表。所有者權益變動表應當全面反映一定時期所有者權益變動的情況。

所有者權益變動表解釋在某一特定時間內,股東權益如何因企業經營的盈虧及現金股利的發放而發生的變化。它是說明管理階層是否公平對待股東的最重要的信息。

市場價值 (Market Valuation)

現在,讓我們看一下主要的估值方法。我們先從市場估值開始,因為這是估上市公司的價值最簡單方法。公開上市交易公司(Public Traded Company)是在證券交易所(例如紐約證券交易所(NYSE)或Nasdaq)註冊的公司。可以在該交易所買賣該公司的股票。我們熟悉的大多數公司,譬如說可口可樂公司,IBM和通用汽車,都是公開交易的。每個上市公司都必須發布年度報告,其中包括年度收入和支出。公開上市公司的10K(Annual financials)和10Q(Quarterly financials)可在SEC Edgar數據庫(www.edgar-online.com)獲得。

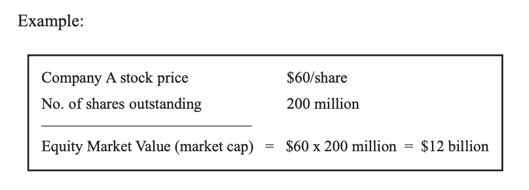

上市公司的價值很容易計算。您需要做的就是找到公司的股價(一股的價格),乘以發行在外的股票數量,就可以得出公司的股票市值(Equity market value)。 (這也稱為市值, market capitalization or “market cap”)。可以從《華爾街日報》等出版物和網路上的各種報價服務中輕鬆獲得一股股票的市場價格。已發行股票的數量可從公司最近的10-K或10-Q的封面或Yahoo! Finance等網站上找到。

確定公司的市場價值後,我們還需要確定這間公司如果放在市場上出售,他的價格是折價(discount)或溢價(premium)。 當公司以折價出售時,其出售價值低於市場價值; 當它以溢價出售時,其出售價值大於市場價值。 公司是以溢價還是折價出售,取決於您在Econ 101中了解到的那些供求關係。通常,如果有人要收購公司,則其售價將高於公司的市場價值,這稱為收購溢價。 如果收購是敵意收購(Hostile Takeover),或者進行拍賣,則溢價會更高。 溢價的多寡則由兩家公司合併之後的協同作用(synergies)而定。

Discounted Cash Flow (DCF)

DCF分析是評估公司價值的最徹底的方法, 有兩種使用DCF方法對公司進行估值的方法:

•調整現值(APV)方法

•加權平均資本成本(WACC)方法

這兩種方法都需要計算公司的自由現金流(FCF)以及這些FCF的淨現值(NPV)。 在研究這些方法之前,我們將研究一些基本概念:淨現值,資本資產定價模型(CAPM),自由現金流量(FCF)和最終年度價值(Terminal Year Value)。

Net Present value

那淨現值是什麼意思?我們將舉一個簡單的例子來說明這個概念。假設一年後你會從一位朋友那裡收取20美元。現在,出於某種原因,您決定不想再等一年,而是今天就想擁有這筆錢。您今天願意接受多少?大於20美元,20美元還是小於20美元?

一般來說,今天的一美元比明天的一美元更有價值,原因有兩個。首先,今天的一美元可以無風險利率(risk-free rate)(例如儲蓄帳戶或美國政府債券)進行投資,並可以獲得回報。明天的一美元價值較今天的一美元不值錢,因為它錯過了您今天投資該美元所賺取的利息。其次就是通貨膨脹也可能削弱了未來貨幣的購買力。

折現率是您選擇對貨幣的未來價值進行折現的比率。折現率可以理解為:投資20美元的到風險狀況相匹配的項目的預期收益。

以下為未來八年的自由現金流:

則NPV算法如下列公式:

資本資產定價模型 (CAPM)

為了找到用於折現公司現金流量的適當折現率(discount rate),我們可以使用資本資產定價模型(CAPM)。該模型用於計算預期的投資回報率,也稱為預期的股本回報率。它是具有一個自變量Beta的線性模型。 Beta表示一筆投資它相對於市場的波動性。例如,如果一項投資的Beta為1,則該投資的回報(股票/債券/投資組合)與市場回報相同。 Beta小於1,例如0.5,意味著投資的波動性小於市場。因此,如果道瓊斯工業平均指數第二天上漲或下跌20%,那麼波動較小的股票(即Beta <1)將有望上漲或下跌10%。 Beta大於1(例如1.5)意味著投資比市場更不穩定。波動較大的行業中的公司(例如網路科技公司)的Beta值應大於1。價值不大變化的公司(如電力公司)的Beta值應小於1。

從數學上講,CAPM計算為:

re = Discount rate for an all-equity firm

rf = Risk-free rate (The Treasury bill rate for the period over which the cash projections are being considered. For example, if we are considering a 10-year period, then the risk-free rate is the rate for the 10-year U.S. Treasury note.)

rm= Market return

rm — rf = Excess market return (This is the excess annual return of the stock market over a U.S. Treasury bond over a long period of time. This is usually assumed to be 7 percent for the U.S. Market.)

ß =Equity Beta

Equity Beta可以在Value Line或Yahoo! Finance等網站上找到。如果你所要評估的公司未公開交易,那麼你需要找到一家擁有類似資產負債表和損益表且已公開交易的公司。(在計算CAPM時,應謹慎使用“權益Beta”值,而不要使用“資產Beta”。)如果您具有Beta assets而不是Beta equity的信息,則可以使用以下關係得出Beta equity:

Here:

D = Market value of debt (usually the book value of debt)

E= Market value of equity (the number of shares outstanding x share price) (Also known as “market cap.”)

ßD = Beta debt (usually one can assume this to be equal to 0) Corporate taxes, (usually assumed to be 35%)

t = Corporate taxes, (usually assumed to be 35%)

D = Market value of debt (usually the book value of debt)

E= Market value of equity (the number of shares outstanding x share price) (Also known as “market cap.”)

ßD = Beta debt (usually one can assume this to be equal to 0) Corporate

taxes, (usually assumed to be 35%)

Here:

則:

自由現金流(FCF)

為了掌握全股本公司(all-equity firm)的特徵,我們重新計算了公司的現金流量,就好像該公司沒有債務一樣。在第(i)年,一家全股本公司的自由現金流(FCF)可以計算為:

這裡:

可以從損益表(Income statement)中獲得利息和稅前收益(或EBIT)(請參閱有關主要會計概念的部分)。

t =公司稅率,通常假定為35%(以美國來說)。

折舊和攤銷(D&A)可以從公司的資產負債表中獲得。

資本支出(capex)和營運資金淨增加(Net increases in working capital)可以從現金流量表(Statement of Cash Flows)中獲得。

一家全股本公司的其他相關現金流量如資產出售收益(例如出售一大筆房地產)或使用贏其互補或稅收抵免等項目。(tax loss carry-forwards or tax credits)

儘管所有這些項目都可以在公司歷史期間的財務報表中找到,但用於DCF分析的自由現金流量是預期的未來自由現金流量。投資銀行家通常會結合公司的各項數據和根據自己的假設得出的合理估計來預測數字。

終端價值”Terminal year calculation:

終端價值年度代表公司增長穩定的年份(通常是未來的10年)。這個模型假設一個公司可能會繼續以可靠的速度磨出現金流,直到未來很久。

公司重要的會計指標,如現金流和分配利息,只能在相對相對的時間正確計算。時間越長,預計未來現金流和未來紅利的困難就可以。

用終端價值作為指標指標,公司財務分析師可以更準確地確定未來現金流量等關鍵因素,以及這些因素在特定的時間可能增長多少。計算的數字僅反映終端價值(用貼現率和穩定增長率之間的差額除最近公司現金流預測數計算。)

換句話說,公司在下一個十年的現金流量會由公司管理層或財務分析師根據未來的成長趨勢來做預測。然後,假設第10年以後公司的現金流量保持穩定的“ g”增長,這樣我們就能計算terminal year的價值。“ g”的值通常不如增長的前10年那麼高,這被認為是不穩定的增長時期。因此,“ g”代表的是公司一旦穩定(10年後)能夠維持的永久的成長率。

公式如下:

Adding the discounted value of the first 10 year FCFs, and the terminal year FCFs (CFs after year 10 into perpetuity) gives us the value of the company under the DCF analysis.

計算折現率(discount rate)

還記得我們說過有幾種計算折現率的方法嗎?現在,我們將討論兩種較常使用的折現現金流(DCF)分析方法:

1. WACC(加權平均資本成本)

2. APV(調整後的現值)。

兩種方法之間的主要區別在於折現率的計算方式。對於WACC,我們使用資本資產定價模型(CAPM)計算槓桿股權的折現率(reL);對於APV,我們計算一家全資公司的折現率(reU),all-equity firm (reU)

槓桿Beta的價值可以使用以下等式從非槓桿Beta得出,在此過程中也稱為“非槓桿Beta”:.

在這邊,我們看到了WACC和APV之間的關鍵區別。通過APV計算,我們採用無槓桿股權折現率(假設公司沒有債務的折現率),而不是WACC計算所使用的槓桿(歷史)折現率。

因此,假設一家公司有債務。顯然,在這種情況下,APV不能得到公司的實際價值。為什麼?因為利息支付可以抵稅。因此,為了找到使用APV的公司的價值,我們加上債務稅盾的價值,或者加上公司由於不必支付債務利息而節省的金額。為了彌補這一差異,我們單獨增加了債務稅收保護的價值,以得出公司的整體估值。

企業税盾價值公式如下:

DTS=(t)*( rD)*(D)

Here:

D = Total debt for the company that year

rD = Weighted average interest rate on that debt calculated for each year of the projected cash flows

t = Corporate tax rate

Here:

這個原則是出現LBO(槓桿收購)的主要原因,其中包括Kohlberg Kravis Roberts&Co.(KKR)及其對RJR Nabisco的著名收購。 KKR借了錢(發行了債務)以遠高於市場價格的價格購買了RJR Nabisco。由於公司在收購前沒有債務,並且一直以來擁有高度可靠的現金流,因此KKR能夠通過財務重組來增加公司的價值,並能夠通過使用債務利息支付及其附帶的沖銷來節省稅款。

mingruge

主修金融,熱愛寫作、熱衷於研究金融市場的理性與非理性。期許自己能在金融市場資訊極度不對稱的機制缺陷下做出微薄之貢獻。

的銀行")

")

")

留言