合併與收購(MA) -公司估值方法 (Part 2)

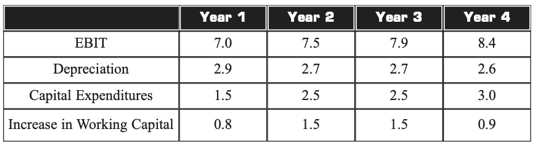

延續上一篇文章M&A估值方法Part 1,假設這是一家公司的財務報表:

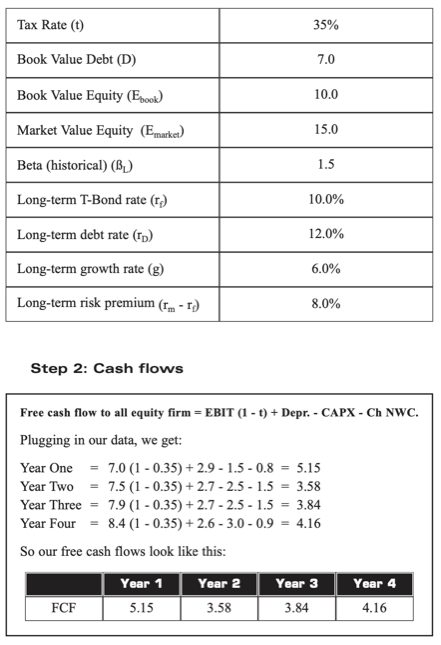

Step 3: Discount rates

有兩種方式可以計算折現率:APV & WACC

-APV

-WACC

現在讓我們看一下WACC方法。對於WACC,我們需要知道該公司的目標(長期)債務資本比率是多少。假設它是40%。也就是說,從長遠來看,該公司期望以40%的債務和60%的股權為項目融資。

Step 4: Terminal value

我們假設公司永遠存在。但是,我們只有四年的現金流。我們需要對第四年之後的所有現金流量進行評估。第四年的現金流為4.16,我們預估它將以每年5%的速度增長。第四年之後(截至第四年末)的所有現金流的價值可以通過我們的終端價值的公式計算。

Step 5

將所有現金流的淨現值(NPV)加總起來。

Step 6

接著就是計算出公司的價值囉~

如果使用WACC,那我們已經完成了計算–公司的價值約為28.0美元。

但是,如果是用APV,我們就得另外加上利息稅盾(DTS)的現值。

M&A -公司估值方法(Part1&2) 介紹了計算公司估值所需要有的會計知識及步驟流程。其中有很多概念跟公式是我們可以更深入探討,甚至是花一整篇文章來更深入探究,之後有機會再來和大家分享囉~:)

mingruge

主修金融,熱愛寫作、熱衷於研究金融市場的理性與非理性。期許自己能在金融市場資訊極度不對稱的機制缺陷下做出微薄之貢獻。

的銀行")

")

")

留言